Vi propongo un articolo che ho tradotto!

Iniziamo.

Esattamente 12 settimane fa ho pubblicato il mio primo libro, “Just Keep Buying” (Continua semplicemente a comprare).

Sebbene le reazioni al libro siano state estremamente positive, una critica che ho visto più volte è che la filosofia principale del libro, ovvero l’acquisto di asset, in particolare azioni, in modo costante nel tempo, non è poi così innovativa.

Dopotutto, non c’è bisogno di un libro di 275 pagine per dire di usare un PAC, no?

Sono d’accordo, in teoria.

Anche se il mio libro tratta più del semplice PAC, se sei in grado di acquistare più asset diversificati che producono reddito nel tempo, probabilmente otterrai buoni risultati.

Questa è almeno metà della battaglia.

Tuttavia, nella pratica non sono ancora d’accordo con questa critica.

Perché?

Perché non viviamo nel mondo della teoria. Viviamo nel mondo reale.

E nel mondo reale non si ottengono rendimenti del 7% ogni anno.

Nel mondo reale, i mercati non salgono sempre e basta. Nel mondo reale, continuare a comprare non è così semplice come sembra.

Ecco perché ho scritto il libro.

Non l’ho scritto per i momenti positivi.

Non l’ho scritto per il mercato rialzista.

L’ho scritto per il mercato ribassista. L’ho scritto per tempi come quelli di oggi.

Perché è facile dire “continua a comprare” quando le azioni salgono.

Ma che dire quando scendono? E quando i prezzi al consumo sono alle stelle? E quando l’incertezza economica e geopolitica aumenta? Non è così facile, vero?

Non temere però, perché sono qui per difendere il PAC come il più grande approccio di investimento mai inventato per l’investitore individuale.

In che modo?

Ti mostrerò come ha retto durante uno dei peggiori periodi della storia del mercato azionario statunitense: dalla metà degli anni ’60 all’inizio degli anni ’80.

E se ha funzionato lì, può funzionare anche in futuro.

E se ha funzionato lì, può funzionare ovunque.

Entriamo nel vivo.

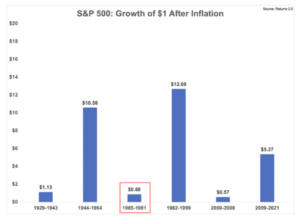

Il peggior periodo nella storia del mercato azionario statunitense?

Come ha illustrato Ben Carlson, il periodo compreso tra la metà degli anni ’60 e l’inizio degli anni ’80 è stato un periodo difficile per gli investitori azionari statunitensi:

Anche dopo aver reinvestito i dividendi e aggiustato per l’inflazione, le azioni hanno perso denaro per 16 anni, la più lunga perdita (contando l’inflazione) mai registrata.

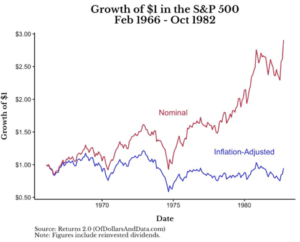

Se tracciamo la crescita di 1 dollaro in azioni statunitensi (cioè l’S&P 500) in questo periodo di tempo, ci rendiamo conto dell’impatto dell’inflazione sui rendimenti azionari:

Come si può vedere, 1 dollaro investito nell’S&P 500 nel febbraio 1966 sarebbe diventato 2,90 dollari nell’ottobre 1982 in termini nominali, ma solo 0,95 dollari in termini reali.

Tuttavia, questo presuppone un investimento unico (cioè un acquisto e poi 16 anni di attesa). Ma nessuno investe in questo modo.

Nemmeno la maggior parte dei pensionati!

Ho sottolineato questo fatto sorprendente nel capitolo 2 del mio libro:

“Come riporta l’Investments & Wealth Institute, in tutti i livelli di ricchezza, il 58% dei pensionati preleva meno di quanto guadagnano i propri investimenti, il 26% preleva fino all’ammontare dei guadagni del portafoglio e il 14% preleva il capitale“.

Ciò significa che il 58% dei pensionati negli Stati Uniti sta investendo ulteriormente nel proprio portafoglio grazie ai guadagni reinvestiti.

Anche la maggior parte dei pensionati sta usando un PAC.

Di conseguenza, non dovremmo analizzare l’andamento del mercato azionario considerando gli investimenti di una sola volta, ma gli investimenti spalmati nel tempo.

Come si comporta il PAC nei periodi peggiori?

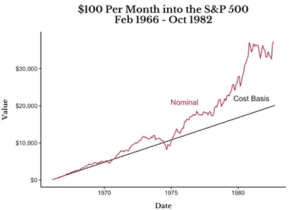

Dopo aver individuato uno dei periodi più difficili per le azioni statunitensi, esaminiamo come si sarebbero comportate se avessimo investito 100 dollari al mese durante questo periodo:

Come si può vedere, un investitore che avesse acquistato nel tempo avrebbe trasformato i suoi 20.100 dollari di investimenti (201 mesi * 100 dollari) in 41.629 dollari nell’ottobre 1982.

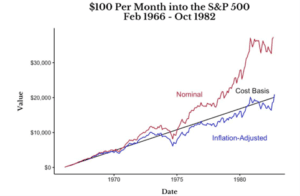

Tuttavia, questo non tiene conto dell’inflazione.

Dopo questa operazione, i nostri 20.100 dollari di investimenti sarebbero valsi

20.931 dollari (in termini reali) nell’ottobre 1982:

Come puoi notare, l’acquisto di azioni in questo periodo di tempo avrebbe tenuto il passo dell’inflazione.

Pensa a questo.

Durante uno dei periodi più bui della storia del mercato azionario statunitense, un investitore che avesse acquistato ogni singolo mese avrebbe almeno conservato il proprio potere d’acquisto!

Naturalmente, non vogliamo solo preservare il nostro potere d’acquisto.

Vogliamo vedere crescere la nostra ricchezza.

Ma consideriamo il compromesso.

Quando le azioni statunitensi vanno bene, si accumulano enormi quantità di ricchezza. E quando le cose vanno male, almeno si conserva il proprio potere d’acquisto.

Tutto meraviglioso?

Beh, non possiamo dimenticarci della volatilità; questo solleva la questione:

Sarebbe stato meglio se avessi investito in un asset class meno volatile invece che nelle azioni statunitensi in questo periodo di tempo?

Lo vediamo nella prossima lettera.

Liberamente tradotto da: https://ofdollarsanddata.com/in-defense-of-dollar-cost-averaging/

Alla prossima,

Francesco