Siamo arrivati alla terza puntata della nostra mini-serie su come diventare un risparmia(investi)tore.

Ed oggi voglio partire con una domanda che sembra facile all’apparenza, ma è più complessa di quello che sembra.

Che cosa significa investire?

? Come diventare un Risparmia(investi)tore – Parte 3

Qualcuno potrebbe dire che è mettere soldi in qualcosa oggi ed aspettarsi di rivenderlo domani, ad un prezzo più alto.

Ma questa definizione comprende anche la speculazione, quindi non è la più corretta (da non confondere con l’azzardo, lo scommettere per il piacere del brivido e non per vincere)

Una definizione più azzeccata di investimento è quella data da Ben Graham.

“Un investimento è un’operazione che, dopo essere stata analizzata con attenzione, offre una garanzia del capitale e un ritorno adeguato”

Questa definizione può sembrarti strana se mi conosci e segui da un po’.

? Come è possibile cercare una garanzia del capitale, quando ho sempre spiegato più volte che quando investi non esiste un capitale garantito?

Per risolvere questo paradosso farò entrare in campo il terzo elemento del Risparmia(investi)tore: il pensiero probabilistico.

Pensare in probabilità è una sorta di super potere che ti permette di quantificare l’incertezza, sempre presente quando investi, e di trovare il modo di schierarti dove le probabilità di successo sono sempre maggiori.

Vediamolo subito con un esempio pratico.

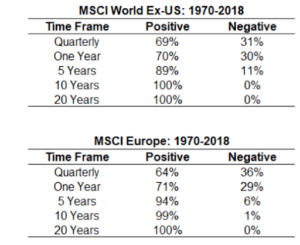

Guarda queste due tabelle:

In queste due tabelle puoi trovare quante volte i rendimenti dell’indice MSCI World e MSCI Europe (due degli indici mondiali di riferimento) sono stati positivi e quando sono stati negativi.

Come puoi vedere quando l’orizzonte temporale è limitato (pochi mesi o un anno) le possibilità che il rendimento sia negativo sono abbastanza alte, mentre dai 5 anni in su, le probabilità di avere un ritorno positivo aumentano alla grande… fino ad avere situazioni in cui, dopo 20 anni, non si sono mai persi soldi.

Questo è un esempio molto pratico di come usare le probabilità.

Conoscendo questa tabella, puoi facilmente indovinare perché gli investimenti in azioni o in fondi ben diversificati (come quelli che uso) devono avere una durata di almeno 5 anni.

In questo modo, le tue probabilità di perdita si abbassano notevolmente.

Fare questo tipo di lavoro però, non basta.

Per poter utilizzare al meglio il pensiero probabilistico devi aggiungere un’altra dimensione: la magnitudine di un evento.

Facciamo un esempio pratico.

Immaginati di ricevere questa proposta:

Pensi sia un buon affare?

Anche se è molto improbabile che vada male, in realtà ti stai esponendo a un rischio enorme senza motivo.

Calcolando il valore atteso (ottenuto moltiplicando il risultato finale per la possibilità che si verifichi) avresti:

2.000*0.99 – 100.000*0.01 = 1.980 – 2.000 = -20 euro

Questo perché la, seppur piccola, possibilità che vada male ha un impatto enorme sulla tua situazione finanziaria, mentre la situazione positiva si registra a malapena.

Purtroppo nel mondo reale non esistono numeri così precisi, quindi quello che puoi fare per determinare il rischio di un investimento è fare una stima delle probabilità.

Ecco un esempio pratico, con una stima delle probabilità che ho fatto personalmente.

Un fondo che investe nell MSCI World ben diversificato, ha il 95% di possibilità di avere un rendimento del 4% annuo o superiore e il 5% di avere un rendimento di -2% anno (un caso molto pessimista, dato che finora non si è mai verificato).

Il tutto ipotizzando un orizzonte di tempo a 10 anni.

In questo caso, il rendimento atteso è 4*0.95- 2*0,05 = 3.8-0,1 = 3,7%

Anche se ho usato dei numeri molto pessimisti (un rendimento del 4% annuo, quando la media storica è stata del 7%) e una possibilità del 5% di rendimenti negativi finali, mai capitata finora, il risultato finale è ancora molto positivo (specie in un’epoca di tassi bassi come questa) e quindi giustifica l’investimento.

Con questi esempi, hai visto come il pensiero probabilistico ti aiuta a valutare un investimento.

Puoi applicare lo stesso ragionamento ad ogni investimento futuro in questo modo:

- Cerca più dati storici possibili sull’investimento in questione, in particolare rendimento medio e quando si è concluso positivamente;

- In base a questi dati, determina l’orizzonte temporale ideale;

- Sempre in base ai dati storici, assegna delle % di successo e di fallimento del tuo investimento (non avere paura di essere conservativ*);

- Calcola il rendimento atteso e decidi se ne vale la pena (considerando anche il caso peggiore possibile);

Questo processo non è infallibile (gli imprevedibili “cigni neri” sono sempre in agguato), ma usandolo con continuità eviterai gli errori più grossi e riuscirai ad investire al meglio per raggiungere i tuoi obiettivi.