Con la lettera di oggi voglio affrontare un tema che può interessare parecchi lettori.

Con la Riforma Fornero si è introdotta, tra le altre, una novità rilevante rispetto alla vecchia “legge pensionistica”.

E riguarda l’età di pensionamento, non più stabilità dal legislatore ma automaticamente adeguata alle aspettative di vita.

In particolare, con il 2021 era previsto uno “screenshot” dello scenario demografico per determinare la nuova età pensionabile da rivedere ogni biennio.

In altre parole, dal 1° gennaio sarebbe dovuto scattare un aumento dei requisiti pensionistici validi per il 2021 e per il 2022.

Uso il condizionale perché in realtà ciò non è avvenuto.

Con un provvedimento del 2020 il governo ha dato disposizione all’INPS di rinviare l’adeguamento al 2023.

A questo punto, vista l’eterogeneità di trattamenti e di deroghe sull’argomento previdenziale, ho pensato fosse utile fare un quadro di sintesi dei requisiti per andare in pensione nel 2021.

Cominciamo.

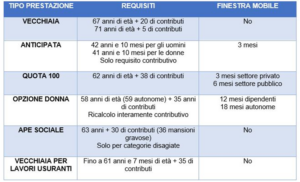

PENSIONE DI VECCHIAIA

La pensione di vecchiaia si matura al raggiungimento di determinati requisiti anagrafici.

Ad oggi si può andare in pensione con 67 anni di età anagrafica uniti ad almeno 20 anni di contribuzione (per chi ha iniziato a lavorare dal 01.01.1996 ed è pertanto interessato dal sistema contributivo puro, occorre anche che l’importo della pensione non risulti inferiore a 1,5 volte l’importo dell’assegno sociale).

Nel caso in cui non si verifichi il requisito contributivo dei 20 anni, il requisito anagrafico si sposta a 71 anni di età e almeno 5 anni di contributi.

PENSIONE ANTICIPATA

La pensione anticipata – che dal 2012 sostituisce la vecchia pensione di anzianità – è la prestazione per cui è possibile far richiesta prima del raggiungimento dell’età anagrafica di vecchiaia (67 anni), a patto che ci siano robusti requisiti contributivi.

Per il 2021sono richiesti 42 anni e 10 mesi di contribuzione per gli uomini, e 41 anni e 10 mesi per le donne.

Se si sceglie questa soluzione la pensione verrà erogata dopo tre mesi dall’accettazione.

DEROGHE VARIE

E qua viene il bello… con l’ampio e contorto capitolo delle deroghe.

Abbiamo conosciuto la celebre Quota 100, che consentirà anche per quest’anno di andare in pensione con 62 anni di età e 38 di contributi.

Assieme a Quota 100, è stata rinnovata anche l’Opzione Donna: con questa norma possono andare in pensione le lavoratrici che, entro il 31.12.2020, hanno raggiunto sia i 35 anni di contribuzione che i 58 di età (59 per le autonome).

Attenzione a due caratteristiche decisamente rilevanti di questa prestazione:

- da un lato il calcolo della pensione effettuato interamente con il metodo contributivo, anche per quelle lavoratrici che rientrerebbero in un sistema misto

- dall’altro la finestra mobile che si allunga a 12 mesi per le dipendenti, e addirittura 18 mesi per le autonome.

A queste aggiungiamo che per le categorie disagiate (disoccupati, lavoratori con tasso di invalidità minimo del 74% e gli addetti alle mansioni gravose)tutte queste figure è previsto l’accesso all’APE sociale, la misura che consente di anticipare la data di pensionamento a 63 anni di età, con almeno 30 anni di contribuzione.

Altri scivoli sono altresì previsti per i cosiddetti lavoratori usuranti.

Insomma, il mix di regole e l’eterogeneità di trattamento non si esaurisce qui, ci sono da considerare anche militari, lavoratori del mondo dello spettacolo, sportivi professionisti ed altro ancora, tutte categorie importanti ma… servirebbero delle giornate per approfondire completamente il tema.

Di seguito ti mostro una tabella di sintesi relativa a quel che prima ho descritto.

Infine una veloce, amara ed inevitabile riflessione.

La conferma di misure di allentamento quali Quota 100 e Opzione donna, unite al blocco di una misura prevista dalla Riforma Fornero (adeguamento alle aspettative di vita) in uno dei momenti più bui della nostra storia, fanno certamente contento il pubblico, i cittadini che ne potranno beneficiare.

Allo stesso tempo dobbiamo ricordare cheogni deroga va ad appesantire, e di molto, un sistema di finanza pubblica il cui equilibrio è da anni strutturalmente compromesso e ancor più sofferente a causa della crisi in corso.

Tutto questo, come sempre, ha un prezzo.

Che sale tanto di più quanto più a lungo viene ignorato.

E che verrà saldato dai soliti noti: le generazioni future.