Cosa dovrebbe fare l’investitore intelligente?

Sinteticamente: comprare basso, comprare in modo continuativo, e vendere alto, o non vendere mai.

Cosa fa invece l’investitore analfabeta?

Fa quello che puntualmente non dovrebbe fare, ancora peggio quando si trova di fronte a un mercato in ribasso.

Avere un professionista al tuo fianco vale più di ogni cosa.

Perché, di fronte al crollo dei mercati di marzo 2020, mentre in tanti perdevano la testa (epica fu la diretta di un influencer finanziario che consigliava di prelevare tutti i contanti in banca perché la fine del mondo era vicina), non mi sono fatto prendere dal panico e ho continuato a divulgare e ad applicare la mia strategia e filosofia.

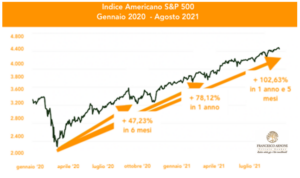

Strategia e filosofia che si sono rivelate solide e robuste, ancor di più alla luce del +100% raggiunto dallo S&P 500 ad agosto 2021, rispetto ai minimi di marzo 2020.

Significa che avevo previsto che i mercati si sarebbero ripresi in fretta per poi toccare in breve tempo i massimi storici?

Certamente no, l’ho sempre detto che prevedere i mercati è impossibile.

Tuttavia, ho anche sempre detto che i ribassi non sono una distorsione, una stranezza o un difetto del mercato.

I ribassi sono una caratteristica intrinseca del mercato.

E come tale non è questione di sé, ma di quando avverranno.

E come non esisterebbe il concetto di “giorno” senza il concetto di “notte”, senza i ribassi non esisterebbero neppure i rialzi!

A ragione di questo, sono consapevole che la prossima volta non sarà diverso.

Certamente cambieranno le circostanze, le motivazioni e le caratteristiche del ribasso.

Ma accadrà.

Per questo motivo di seguito ho preparato per te una piccola guida per spiegarti qual è il corretto approccio, teorico e pratico, che bisognerebbe mantenere nei confronti dei propri investimenti anche nei momenti di maggior ribasso.

Nient’altro che una brevissima raccolta di qualche appunto che mi annoto (e che poi diventano newsletter).

Un mio mantra è:

“Sulla parte di capitale che hai destinato per i tuoi obiettivi di lungo termine (10 anni o più), non te ne deve fregare NULLA di un’oscillazione del -10%, del -20% o del -50%.[…] Non accettando questo ti precludi i rendimenti eccezionali offerti dal mercato azionario nel lungo termine”

Cosa vedo invece?

- Persone che vogliono entrare e uscire dal mercato tipo interruttore

- Persone che investono tutto quello che hanno, o che hanno tutti i soldi sul conto corrente

- Persone che se la fanno sotto per un -10% sul mercato

- Persone che seminano visioni apocalittiche per un -10% sul mercato

- Persone che iniziano a fare confronti con il 1929, il 2008, la Rivoluzione Francese e il Big Bang.

Riguardo a ciò spiego sempre che:

- i maggiori rialzi arrivano subito dopo i maggiori ribassi, ovvero nei momenti ad elevata volatilità (violenti rialzi e violenti ribassi);

- star fuori dal mercato per paura di ribassi implica un’elevatissima probabilità di star fuori dal mercato durante i poderosi rialzi (a meno che non possiedi l’interruttore magico per entrare e uscire dal mercato con tutto il capitale al momento giusto);

- stare fuori dal mercato durante i rialzi più poderosi mette seriamente a repentaglio i rendimenti di lungo termine, perché stare fuori dal mercato anche per soli 10 giorni su 20 ANNI dimezza il rendimento. E stare fuori per i 20 giorni migliori lo annulla.

Vedi tu se vuoi correre questo rischio per i tuoi investimenti di lungo termine.

Questa è l’unica vera FOMO (fear of missing out, paura di stare fuori dal mercato) che devi avere.

La verità è dunque questa: i ribassi di breve termine sono il prezzo da pagare per ottenere i rialzi di lungo termine.

Se ti si ritorce troppo lo stomaco anche solo per un -5%, un -10% o un -20%, non investire.

Vuol dire che questa attività non fa per te.

Un aspetto che non devi mai dimenticare

Il 13 marzo 2020, a seguito di uno dei crolli più violenti della storia, scrissi questo appunto sul mio taccuino:

“Bisogna sempre ricordare che le quotazioni giornaliere in Borsa rappresentano il prezzo attuale. Non il valore di ciò che si è comprato, o si intende comprare. E se sino a 30 giorni fa questi prezzi potevano sembrare sopravvalutati, oggi questi prezzi iniziano a sembrare sottovalutati. Sul mercato azionario, va ricordato, che non si sta comprando cartastraccia, o contratti, o debiti.

Si comprano quote di aziende. E nonostante il prezzo sia sceso tanto, perché siamo tornati a dicembre 2018, per ora, il valore intrinseco degli asset e investimenti è grosso modo sempre lo stesso “.

Qualcuno spesso mi chiede:

“Ma non è meglio stare fuori dal mercato e poi rientrare a prezzi più bassi quando è passata la tempesta?”

La risposta che, ahimè, vedo fornire costantemente da “addetti ai lavori” e presunti professionisti, è SÌ.

Ti spiego in alcune parole e qualche dato perché la risposta è NO.

Pensare di poter entrare e uscire dal mercato “a chiamata”, porta con sé alcune aspettative fallimentari e dannose per i tuoi investimenti di lungo termine, che sono:

- riuscire ad azzeccare il tempo di uscita (sui massimi). Auguri.

- riuscire ad azzeccare il tempo di entrata (sui minimi). Nuovamente auguri.

Ora, azzeccare il tempo di uscita, quindi la chiamata di “grande ribasso” e “nuova crisi”, è addirittura relativamente più facile.

Basta gridarlo un sufficiente numero di volte, e in un lasso di tempo sufficientemente lungo, e prima o poi ci si prende.

Come il tradizionale orologio rotto che segna l’ora giusta due volte al giorno.

Poniamo quindi il caso che il nostro eroe abbia azzeccato il tempo di uscita.

La domanda che si pone ora è: quando rientrare sul mercato?

La questione è ancora più complessa e senza una risposta prevedibile e ragionevole della prima domanda.

Perché se l’inizio di un possibile RIBASSO sul mercato o di un momento economico negativo viene costantemente “chiamato” dalla stampa, da qualche report o da qualche guru, generando così centinaia di “falsi allarmi”, nessuno invece ti avviserà quando sarà nuovamente il momento di investire.

Ti sarà chiaro DOPO, ma DOPO sarà troppo tardi. E avrai già perso il treno del rialzo.

Prendiamo ad esempio il post crisi finanziaria del 2008.

I mercati raggiunsero il loro minimo a marzo del 2009.

Con il senno di poi, quella era il momento migliore per investire. Quello era il momento di entrare.

Nessuno ti ha chiamato a marzo del 2009 per farlo.

Nessun articolo di giornale ti ha avvisato di questo.

Nessuna fanfara pubblica festeggiava l’inizio di una fase rialzista sul mercato, che sarebbe durata 11 anni con guadagni nell’ordine del 200-300%.

Marzo 2009, per chi se lo ricorda (io sì), era un periodo di depressione post crisi finanziaria.

Sfido chiunque ad essere entrato “all-in” in quel momento di minimo.

Chi lo ha fatto, si è giocato il bonus fortuna per tutta la sua vita, e secondo il calcolo delle probabilità ci beccherà nuovamente tra 566 anni.

Se facessi affidamento sulle sue chiamate, potresti dover aspettare un po’ troppo.

Che cosa è successo a seguire?

- da Marzo a Giugno 2009: +44%

- da Marzo a Settembre 2009: +62%

- da Marzo 2009 a Marzo 2010: +83%

Ma mica è finita qua.

O pensi che il rialzo degli ultimi 10 anni sia poi stato tutto una passeggiata di salute?

Tra crisi del debito sovrano del 2011 (e Italia che stava per andare in default, ti ricordo), Brexit del 2016 e altre occasioni di tensione minori, sul mercato esiste sempre un motivo per vendere, o un motivo per non comprare.

Entrare e uscire dal mercato, contando di azzeccare tempestivamente il momento giusto (fare “timing”, in gergo) non è una soluzione praticabile dall’investitore intelligente.

Questo non vuol dire, al contrario, che si debba essere “sempre tutti investiti sul mercato“.

E non significa che devi investire senza criterio alcuno solo perché “nel lungo termine si guadagna“.

E, non significa neppure che “basta comprare fondi buoni“.

Sono arrivato ai limiti dell’odioso e dell’antipatico, e forse anche oltre, a dirti che i fondi sono STRUMENTI, sono dei PRODOTTI, e come tali non sono la panacea di tutti i mali e NON sono da comprare passivamente, senza criterio e senza strategia, scegliendoli a caso.

Vedo quindi gente che, in preda al panico del ribasso, o in preda all’avidità e all’overconfidence del futuro rialzo (che c’è sempre), continua a diffondere questa possibilità di “vendere ai massimi, e comprare ai minimi“.

Che, ripeto, è un’idea che rimane troppo affascinante per coloro che fanno la domanda se “è meglio vendere ora e comprare domani più basso“.

Se hai accantonato la liquidità necessaria per il breve termine, vendere in ribasso è un errore.

Se hai accantonato la liquidità necessaria per le emergenze, vendere in ribasso è un errore.

Se hai pianificato strategicamente, e magari hai la liquidità necessaria per continuare a investire, vendere in ribasso è un errore.

Come ti accennavo all’inizio, il risparmiatore medio, puntualmente, a ogni ribasso, fa quello che non deve fare.

Ovvero vende ai minimi, anziché comprare ai minimi.

E chi è che vende?

Chi non ha pianificato.

Chi non è consapevole del rischio.

Chi non era preparato mentalmente al ribasso.

In un semplicissimo consiglio, c’è quanto di più razionale e utile devi sapere nei momenti di tensione.

Da un punto di vista finanziario, non sono un medico e non sono un business coach.

Questo lo schema di pensiero da adottare:

- il denaro che dovrebbe o potrebbe servirti a breve e medio termine è parcheggiato in liquidità e investimenti prudenti?

Sai come sono composti?

Come funzionano?

Cosa c’è dentro?

Se non è così, fatti qualche domanda.

- il denaro che non dovrebbe o potrebbe servirti a breve e medio termine, è investito su mercati e sui mercati storicamente più redditizi (e di conseguenza più volatili)?

Sai come sono composti?

Come funzionano?

Cosa c’è dentro?

Sei dispost* ad accettare le oscillazioni?

Come ti sentiresti di fronte ad esse?

Ora, chiaramente è la volatilità su questi investimenti di lungo termine a generare più ansia.

Che peraltro, in periodi di ribasso, affonda i denti su due problematiche ancora più stringenti e invadenti:

- l’incertezza sanitaria

- l’incertezza economica

L’approccio da seguire è questo descritto, a bilanciere.

Non rischiare dove non puoi permetterti di rischiare.

Rischia (per raggiungere un rendimento) dove puoi permetterti di rischiare.

Non c’è la via di mezzo di avere soldi investiti a casaccio, magari su un fondo bilanciato, “prudente ma redditizio“, magari zeppo di obbligazioni spazzatura.

I soldi per liquidità, emergenze e acquisti a breve sono ragionevolmente sicuri?

Dormi seren*(sempre vigile), e mi auguro che rimangano semplicemente un cuscinetto psicologico, più che reale.

I soldi per costruire e far crescere il vero gruzzolo sono adeguatamente investiti e diversificati, e pianifichi di averli a disposizione anche tra 10, 15, 20 anni?

Mentalità di lungo termine, visione d’insieme, stare sulla strategia, al massimo aggiornarla, assicurarsi di aver attivato correttamente tutte le procedure di disinnesco emergenze (PAC, liquidità a disposizione, obiettivi e orizzonti temporali chiari, rischio coerente).E barra dritta.

Insisto su questo, perché è qua chiaramente che nasce la tensione.

Vedere che questo gruzzolo, destinato a un investimento di lungo termine (10 anni almeno), si è rimangiato i guadagni degli ultimi 2-3 anni o è momentaneamente in perdita… beh mica fa piacere!

Non sei un robot, non siamo dei robot.

Ma la domanda che ti devi fare è:

sono dispost* a sopportare un ribasso di breve termine per un rialzo di lungo termine?

Nel 2030 o nel 2035, quando vorrai iniziare a raccogliere i frutti di questo investimento, pensi che i 2-3 mesi (o 6 mesi, 0 12 mesi, non lo so) di emergenza coronavirus o Evergrande o Lehman, abbiano lasciato una traccia indelebile?

Anche tra 10 o 15 anni?

Ricorda un’ultima cosa: quando investi denaro sei sulla stessa barca di milioni di investitori.

Anche con i più famosi e rinomati.

Il ribasso (come peraltro il rialzo) è democratico, colpisce tutti indistintamente.

E sai chi non ha dei pensieri ed emozioni particolari che riguardano i propri soldi?

Chi non ce ne ha, di soldi.

Loro hanno preoccupazioni ben più stringenti e urgenti.

Io, sinceramente, non farei cambio con loro e mi tengo i pensieri su come investire i soldi.

Consapevole di aver pianificato in tempi di pace, proprio per non farmi trovare impreparato in tempi di guerra e tempesta.

Tempi non evitabili, su cui non ho il controllo, ma che di sicuro non mi faranno andare in rovina perché so come gestirli.

Che è l’unico vero rischio da evitare.

Ecco, questi sono e saranno sempre i miei consigli, anche nei momenti di massima tensione.

Rimanere sulla strategia che ci si è adeguatamente costruiti in tempo di pace.

Strategia che pianifico accuratamente che ti consentirà di essere completamente sicur* nella gestione dei tuoi soldi e dei tuoi investimenti.