In diverse newsletter ti ho parlato del mercato immobiliare e di come non deve essere né trascurato né tanto meno demonizzato.

È una asset class certamente importante e molto cara a noi italiani, occupa un ruolo di prim’ordine nel patrimonio delle nostre famiglie e quindi ne vanno approfondite dinamiche e comportamenti per creare equilibrio nel proprio patrimonio e non cadere preda delle trappole mentali (i cosiddetti bias).

È quindi indispensabile capire in che modo questo mercato stia rispondendo alle trasformazioni sociali, economiche e demografiche in atto nel nostro Paese: visto che per i più il mattone “non tradisce” ed “è più sicuro”, vediamo quanto queste convinzioni trovino riscontro oggettivo nella realtà. Come sempre, numeri alla mano.

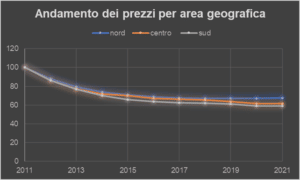

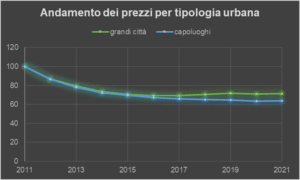

ANDAMENTO DEI PREZZI DELLE ABITAZIONI

Cominciamo a vedere come si sono mossi i prezzi degli immobili residenziali nell’ultimo decennio.

Ovviamente le quotazioni subiscono una fortissima variabilità geografica. Non sono presenti differenze significative soltanto tra aree geografiche ed urbanistiche, ma anche nella stessa città o addirittura quartiere. Inoltre, è un settore a bassissima standardizzazione, nel quale ogni immobile è per certi versi “unico”.

Pur ricordando tutto questo, ti faccio qui un’analisi di dati che rappresentano una media di queste caratteristiche e particolarità.

Ecco di seguito l’andamento dei prezzi per area geografica e per tipologia urbana, nell’ultimo decennio (elaborazione su dati osservatorio immobiliare Tecnocasa, ufficio studi, 2022).

Il primo dato oggettivo ci mostra una consistente discesa delle quotazioni che prescinde da area geografica e tipologia urbana, nonostante qualche differenza.

Pur in assenza di dati analitici, diversi da caso a caso, è presumibile attendersi che queste differenze siano state ancora più penalizzanti se consideriamo le zone più periferiche: aree metropolitane e città più densamente abitate hanno infatti solitamente un mercato più vivace.

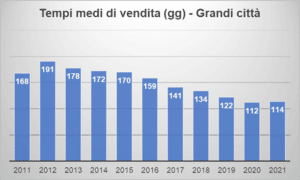

LIQUIDABILITÀ DELL’INVESTIMENTO IMMOBILIARE

Nella valutazione complessiva di un investimento, un’altra componente da considerare riguarda i tempi necessari alla sua liquidazione.

L’immobile è, come noto, un asset non così facilmente monetizzabile: nella vita in genere si comprano poche case, talvolta una sola; pertanto, la decisione comporta una moltitudine di aspetti da considerare – di tipo operativo, logistico, emotivo oltre che finanziario – che producono una dilatazione dei tempi necessari a concludere la transazione.

Di quanto stiamo parlando?

Sebbene negli ultimi anni si sia assistito ad una discreta riduzione dei giorni medi necessari alla vendita (anche se i dati si riferiscono alle grandi città, dove il mercato è più efficiente), stiamo comunque parlando di tempi per nulla paragonabili rispetto a quanto avviene nel contesto finanziario, nel quale la monetizzazione dell’investimento è pressoché istantanea.

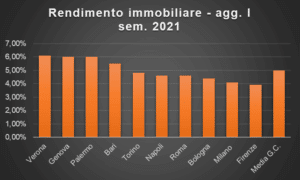

IL RENDIMENTO DELL’INVESTIMENTO IMMOBILIARE

Veniamo infine al nocciolo della questione: quanto rende il mattone in Italia?

Anche in questo caso, è doveroso premettere che i dati appiattiscono le differenze di valore presenti a seconda dei numerosi parametri dell’immobile, tra cui tipologia, dimensione, età, posizione e qualità.

Tuttavia, questi i numeri rilevati in alcune principali città italiane.

Una precisazione: il rendimento qui riportato viene calcolato attraverso il rapporto tra il canone di locazione incassato e l’importo sostenuto dal proprietario in fase di acquisto.

A livello nazionale, dunque, secondo gli ultimi dati disponibili il rendimento medio lordo di un immobile residenziale in una grande città italiana si attesta al 5%.

Ovviamente si tratta di un valore lordo, il che è tutt’altro che irrilevante: sull’investimento immobiliare gravano infatti non solo le imposte sul reddito, ma anche tutti quegli oneri di difficile quantificazione che però non devono essere trascurati.

Parlo dei costi di manutenzione, dei costi legati ad una possibile insolvenza (l’inquilino che non paga), dei costi degli oneri assicurativi dovuti dal cosiddetto rischio di vacancy (immobile sfitto).

In ogni caso, rimanendo sui valori lordi, può essere utile un recap di confronto tra il rendimento offerto dal mattone e la performance annualizzata di altre asset class, negli ultimi dieci anni.

CONCLUSIONI

Al netto di situazioni specifiche (come, ad esempio, città/quartieri in forte espansione o località turistiche di pregio), la tendenza del mercato immobiliare italiano nell’ultimo decennio non appare confortante.

A mio parere, lo sostengo ormai da tempo, si tratta di una tendenza strutturale, più che temporanea, dovuta in primis al contesto demografico italiano fragile e ulteriormente indebolito dalla pandemia.

E se è vero che lo scenario non è favorevole, sono sempre dell’idea che la presenza dell’asset immobiliare in quota parte nel patrimonio di una famiglia deve essere elemento di considerazione, ma non di estremizzazione.

Insomma, ci possono stare gli immobili, senza esagerazioni.

Questo non solo per una questione legata al principio di corretta diversificazione del patrimonio, che così verrebbe a mancare, ma anche perché i numeri rivelano un rapporto rischio/rendimento non premiante rispetto ad altri investimenti alternativi.

Alla prossima,

Francesco