per la prima volta nella storia, la liquidità dei conti correnti degli italiani supera la ricchezza generata dall’intero Paese.

Per la prima volta nella storia, molte banche stanno adottando contromisure per scoraggiare questo comportamento sotto forma di maggiori costi per arrivare addirittura alla chiusura del rapporto.

Oggi ti spiego perché.

Le decisioni che molte banche stanno prendendo possono sembrare apparentemente incomprensibili: se solo pochi anni fa ti avessero detto che alcune banche avrebbero allontanato clienti facoltosi per un eccesso di soldi sul conto, l’avresti mai potuto immaginare?

Il mondo però è profondamente cambiato, e ti sarà utile capire come funziona la tesoreria delle banche e che impatto hanno le politiche monetarie (quelle della BCE per intenderci) sui loro conti.

Partiamo da ciò che accade “normalmente”: nell’Eurosistema, le banche sono tenute a detenere sul proprio conto presso la banca centrale nazionale (Banca d’Italia nel nostro caso) una percentuale delle proprie passività di bilancio.

Questa operazione prende il nome di riserva obbligatoria (ROB), ed il suo ammontare è calcolato moltiplicando le passività di bilancio (depositi dei clienti e totale delle obbligazioni emesse, ad esempio) per aliquote stabilite su base comunitaria.

In altre parole, Bankitalia comunica periodicamente ai singoli intermediari quanto devono necessariamente mantenere su questo conto; tale livello minimo di liquidità è funzionale a garantire che a fronte delle esposizioni debitorie di ciascuna banca ci siano sufficienti risorse per farvi fronte, soprattutto nei momenti di maggiore criticità (leggi crisi del debito 2011/2012 ad esempio).

Ogni istituto ha dunque il suo stock di riserve, che rimane tale per un periodo di 6 o 7 settimane (il cosiddetto “periodo di mantenimento”) e che viene sistematicamente rivisto a seconda delle diverse consistenze delle passività in bilancio.

La riserva obbligatoria viene remunerata al tasso che la BCE applica d’abitudine alle operazioni di rifinanziamento principale, oggi pari allo 0%.

Cosa succede, sempre di norma, se la banca non rispetta questa regola?

- Nel caso in cui ci fosse una inadempienza per difetto – ossia la banca ha in giacenza un importo medio inferiore a quello richiesto – è previsto il pagamento di una sanzione così calcolata:

SOMMA MANCANTE x TASSORIFINANZIAMENTO BCE (oggi, 0,25%) +TASSO DI PENALIZZAZIONE(2,5%).

Un prezzo molto salato visto l’attuale bassissimo costo del denaro.

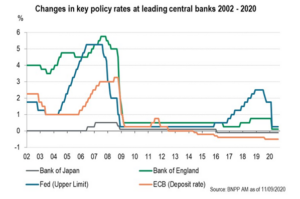

- Nel caso invece in cui ci fosse un’eccedenza di liquidità, superiore all’importo stabilito da Banca d’Italia, siamo di fronte ad un surplus remunerato al cosiddetto depositfacility rate (il tasso di conto corrente che la BCE riconosce alle banche sui depositi oltre il limite di loro competenza). Dal 2015 questo tasso è negativo ed è giunto al livello di -0,50%, traducendo dunque di fatto la giacenza di conto in un onere da sopportare per tenere le proprie disponibilità liquide.

Tra le banche centrali che hanno adottato le misure più espansive, come puoi vedere dal grafico qui sotto, la BCE è quella che si è rivelata più aggressiva riducendo questo tasso più di altre banche centrali.

Ora potrai pensare che sia questo il motivo che oggi genera un costo alle banche. Costo che viene poi girato sui clienti finali.

In realtà questo è vero fino ad un certo punto, in quanto l’Eurosistema ha introdotto ulteriori modifiche che devi conoscere, per avere un quadro più preciso della situazione.

Prima novità: il tearing.

Per ridurre l’aggravio degli oneri sopportati dalle banche, la BCE ha introdotto nel 2019 il sistema tearing, detto anche multi-livello sulle riserve in eccesso.

Attraverso questa misura, ciascuna banca è esente dal pagamento del tasso di interesse negativo pari allo 0,50% per un ammontare delle riserve fino a sei volte la riserva obbligatoria. Di fatto ad oggi risultano esonerate da questo costo quasi l’80% delle banche italiane.

Seconda novità: terzo programma TLTRO.

Il primo programma TLTRO (TargetedLonger-TermRefinancing Operations) fu annunciato dalla BCE nel 2014, come ulteriore misura di sostegno che consentiva di allungare la durata delle operazioni da tre mesi a tre anni. Questa operazione, pensata per dare liquidità al sistema finanziario e favorire la ripartenza del ciclo economico, consente alle banche di finanziarsi con un tasso massimo di -0,50%, che può scendere fino a -1% se viene rispettata la condizione di mantenere i prestiti netti all’economia su determinati livelli, definiti per ciascun intermediario. Giunto alla sua terza edizione, il Consiglio Direttivo della BCE ha previsto particolari allentamenti a seguito dell’emergenza pandemica per le richieste di finanziamento comprese tra giugno 2020 e giugno 2021.

Quindi le misure non convenzionali a sostegno delle banche sono diverse e protese a ridurre i costi derivanti da squilibri della riserva obbligatoria.

E allora per quale motivo le banche sfavoriscono la liquidità in eccesso dei clienti?

Semplificando, le motivazioni sono due.

La principale è che gli istituti preferiscono finanziarsi direttamente dal “bancomat” della BCE.

Non è solo una questione di tassi negativi, che peraltro interessano soltanto una parte limitata dei finanziamenti utilizzabili (le operazioni TLTRO, come detto), è più una questione di rischio: la liquidità dei risparmiatori presente sui conti è, per sua natura, instabile.

Nonostante negli ultimi anni ci sia un trend di crescita “stabile”, un cambiamento dell’umore o della fiducia può avere immediate ripercussioni sugli stock di liquidità creando problemi nella gestione della tesoreria.

Pertanto, a parità di condizioni meglio abbeverarsi di risorse dove questo rischio non c’è.

Dall’altro lato c’è sempre da considerare che il tearing non è eterno e vincola pur sempre al rispetto di un limite oltre il quale è possibile andare, e che in tal caso implicherebbe un costo vero e proprio per le banche.

La straordinarietà e unicità delle misure di politica monetaria alle quali il sistema bancario si è assuefatto ha saziato quella fame di denaro liquido che gli intermediari hanno sempre ricercato dalle famiglie per alimentare il proprio business.

Quando la liquidità abbonda le banche preferiscono prelevarla dai canali più convenienti per le loro esigenze: e in questo momento, per i motivi visti, questo canale non è quello classico rappresentato dalle disponibilità dei clienti privati sui conti correnti.

E così arriviamo all’impensabile: negli ultimi mesi ci sono state banche che hanno intrapreso misure inimmaginabili fino a qualche anno fa, volte a scoraggiare la detenzione di soldi sul conto corrente.

C’è chi ha deciso di chiudere unilateralmente conti correnti con importi rilevanti rimasti tali per molto tempo, all’introduzione di applicare commissioni significative per saldi superiori ad una certa soglia. Tutte misure incomprensibili a prima vista, che trovano giustificazione se si analizza con lucidità la situazione che stiamo attraversando.

Una situazione che, se affrontata con razionalità, fa capire che dietro ad ogni scelta c’è una motivazione precisa.