È opinione comune accettata che l’oro sia l’asset prediletto contro l’inflazione.

E in teoria è così.

Storicamente l’oro è un bene rifugio di cui gli investitori fanno man bassa durante i periodi turbolenti sui mercati.

In teoria, se una valuta perde valore a causa dell’inflazione riducendone il potere d’acquisto, l’oro dovrebbe apprezzarsi poiché parallelamente dovrebbe aumentare il prezzo all’oncia dell’oro stesso.

In altre parole, in caso di scenario inflattivo ci vorrebbero più euro per acquistare la stessa quantità di oro che, unito ad una maggiore domanda da parte degli investitori, dovrebbe a sua volta far ulteriormente aumentare il prezzo dell’oro stesso.

Nella pratica, tuttavia, non è sempre così.

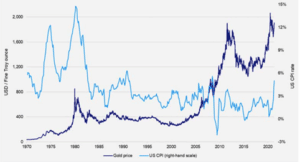

Se l’oro fosse un asset perfetto contro l’inflazione dovremmo aspettarci che oro e tasso di inflazione siano in qualche maniera correlati.

Eppure, per lo meno negli ultimi 40 anni – un tempo sufficientemente lungo per essere definito lungo termine – la correlazione tra i due fattori è tutt’altro che perfetta.

Certo, l’oro potrebbe comportarsi bene in uno scenario iperinflattivo, ma siccome le fiammate iperinflattive sono così rare, non abbiamo dati sufficienti per ipotizzare simil – correlazioni.

Credo però esista una ragione più profonda che spiega perché l’oro non è un asset perfetto come copertura dall’inflazione né tantomeno il principale driver dei rendimenti di un portafoglio.

L’oro in sé non crea ricchezza.

È un pezzo di metallo il cui prezzo è determinato dalla domanda e dall’offerta delle persone disposte a comprarlo e a venderlo, ma il cui valore sarà sempre tendente a zero (anche perché le sue applicazioni industriali sono tutto sommato limitate).

E c’è una fondamentale differenza tra prezzo e valore.

Tempo fa ho letto un articolo di qualche anno fa di Noah Smith, un ex colonnista di Bloomberg

che spiega bene questa differenza.

Nell’articolo l’autore immaginava cosa sarebbe successo se la NASA fosse riuscita ad estrarre tutto l’oro e gli altri metalli preziosi contenuti nell’asteroide 16 Psyche e successivamente avesse distribuito il metallo a ogni persona sulla Terra.

Al prezzo attuale dell’oro, ogni abitante della Terra avrebbe ricevuto circa 100 miliardi di dollari.

In questo caso del tutto fantascientifico il potere d’acquisto di un investitore aumenterebbe?

No perché il problema è che il prezzo di un bene è funzione della sua scarsità relativa.

Inondi il mercato con una quantità immensa d’oro e il suo prezzo cala drasticamente.

Il prezzo dell’oro non dipende dalla sua rarità, in fondo ci sono moltissimi oggetti e beni rari che non hanno alcun valore di mercato.

È che la sua rarità è determinata dalla scarsità relativa alla domanda da parte degli investitori.

Citando Smith:

“Ma in realtà c’è una ragione ancora più fondamentale per cui un gigantesco asteroide d’oro non renderebbe il mondo incredibilmente ricco: la ricchezza principalmente non proviene da grossi pezzi di metallo, ma deriva dall’abilità nel creare cose che soddisfano i desideri umani”.

E “creare cose che soddisfano i desideri umani” altro non significa che attività produttive create da persone in carne ed ossa che vendono prodotti e servizi ad altre persone che desiderano acquistarli.

In una parola: aziende.

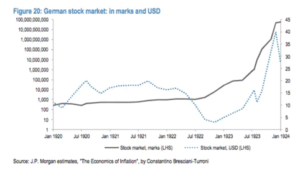

E non è un caso che il mercato azionario abbia svolto la fondamentale funzione di mantenere il potere d’acquisto degli investitori anche nelle due più grandi crisi iperinflattive della storia moderna.

Sia nel caso più recente dello Zimbabwe (1998 – 2008) sia durante il crollo del marco tedesco durante la breve esperienza della Repubblica di Weimar di inizio secolo, il mercato azionario è stato in grado di garantire ai suoi investitori ottimi rendimenti che hanno in parte compensato la svalutazione repentina delle valute.

Lo si vede molto bene da questo grafico che rappresenta l’andamento del mercato azionario tedesco, espresso sia in marchi che in dollari, durante quel periodo di iperinflazione.

I migliori asset che proteggono noi investitori sono senza dubbio quelli che soddisfano i desideri umani in qualunque ambiente economico.

Si può cambiare l’unità di misura dal marco al dollaro o ancora all’oro, ma questo non cambia di una virgola il valore sottostante del business.

Le persone sono sempre state disposte a pagare e saranno sempre disposte a pagare per beni e servizi che ritengono di valore.

Ecco perché investire nel mercato azionario, il mercato dell’ingegno umano votato al soddisfacimento dei desideri umani, è il miglior modo possibile di combattere l’inflazione nel lungo termine.

Alla prossima,

Francesco