Costruire un piano finanziario senza conoscere quanto rende oggi un investimento senza rischio, porta a decisioni sbagliate.

Costruire un piano finanziario senza conoscere quali sono i rendimenti storici delle principali asset class, porta a decisioni sbagliate.

Ma anche (e soprattutto) costruire un piano finanziario senza conoscere cosa può fare l’inflazione al denaro non investito, porta a decisioni sbagliate.

Da un po’ di anni ci siamo dimenticati dell’inflazione come problema, solo perché è diminuita e non è stata ai livelli degli anni ’80.

L’inflazione è ora l’elefante nella stanza, il vero protagonista della scena economica.

Ora, infatti, sembrerebbe stia tornando alla ribalta ed è per questo che sarà il tema centrale di questo mensile.

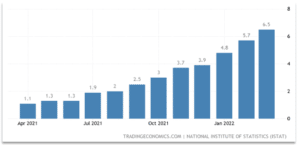

Guarda questi due grafici.

Inflazione ad un anno in USA.

Inflazione ad un anno in Italia.

Il conflitto in Ucraina ha contribuito a forzare in maniera molto repentina un aumento delle materie prime e dei costi industriali.

Guarda questo grafico che mostra la velocità in cui aumenta (o diminuisce) l’inflazione, dal 1948, prendendo come riferimento il PPI (l’indice dei prezzi alla produzione).

Il Core Producer Price Index (PPI) è un indicatore inflazionistico che misura il cambiamento medio dei prezzi.

Il PPI misura il cambiamento del prezzo dal punto di vista del venditore e considera: i prodotti dell’industria finiti, materie prime e i prodotti in fase di lavorazione.

Quando i produttori pagano di più per beni e servizi hanno maggiori probabilità di trasferire questi maggiori costi al consumatore.

Per questa ragione si ritiene che il PPI sia un indicatore chiave dell’inflazione al consumo.

In tutto questo arco di tempo, quindi dal ‘48, solo una volta, l’aumento di inflazione, è stato più veloce rispetto a marzo di quest’anno.

L’aumento più alto degli ultimi 40 anni.

Un’inflazione così alta (se duratura) causerà la distruzione della domanda e soffocherà l’attività industriale.

Potrebbe causare un rallentamento economico?

A voler mettere il dito nella piaga sì, c’è un altro modo in cui l’inflazione elevata diventa un bel problema per l’Economia: spingendo le banche centrali ad aumentare i tassi di interesse.

E così è stato fatto dalla Fed.

Ma come fare per ridurre gli effetti dell’inflazione?

Dato che non possiamo scappare, la soluzione è investire in strumenti finanziari che permettono di coprirne l’effetto deleterio.

La sfida, quindi, è la protezione del capitale.

L’evidenza storica mostra che uno dei modi migliori per generare rendimenti reali è l’investimento azionario, in particolare nei settori che possono esercitare un potere di prezzo, come i beni di consumo discrezionali e la tecnologia.

Quindi settori che comprendono la vendita di beni e servizi non essenziali.

Automobili, elettrodomestici, etc… Aziende come Amazon e Ford ad esempio.

Perché le azioni?

Semplicemente perché le aziende sono in grado di trasferire i costi più alti ai consumatori.

Ossia aziende che hanno quello che Warren Buffett chiama un “ampio fossato economico” o “vantaggio competitivo schiacciante e probabilmente ingiusto e una propensione ad usarlo senza pietà”.

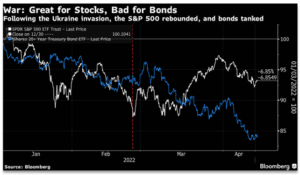

Potrebbe essere già visibile questa evidenza storica (?).

In questo grafico si comparano le azioni (in bianco l’S&P500) e le obbligazioni (in blu i titoli di stato USA a 20 anni).

Dall’invasione dell’Ucraina, perché le azioni sono aumentate e i prezzi delle obbligazioni sono scesi, quando in altri periodi di guerra gli investitori si sono rifugiati nelle obbligazioni?

Lato obbligazionario è (più) semplice da spiegare.

Come abbiamo visto, l’inflazione che continua a salire spinge le banche centrali a cambiare politica monetaria (da espansiva a restrittiva).

I rendimenti delle obbligazioni salgono e, per definizione, i prezzi scendono.

Cerco di spiegarlo con un esempio.

Il prezzo di un’obbligazione è legato all’andamento dei tassi di interesse.

Più precisamente, all’aumentare dei tassi di interesse (per frenare l’inflazione, in questo caso), il prezzo del titolo obbligazionario scende e viceversa. Perché?

Ipotizziamo di comprare oggi un’obbligazione che presenta una cedola annua dell’1%, valore nominale e prezzo di acquisto pari a 100.

L’1%, che l’obbligazione renderà ogni anno, è il tasso di interesse di mercato per la stessa scadenza dell’obbligazione.

Immaginiamo ora che la banca centrale europea decida di alzare i tassi al 2%.

La nostra obbligazione continuerà a pagare l’1% annuo in quanto stabilito dal prospetto del titolo.

Ma questa remunerazione è minore del nuovo tasso, al 2%.

Cosa succede quindi?

Domanda e offerta. Molti vorranno vendere il titolo con cedola all’1%: dunque la domanda diminuisce e, a parità di offerta, il prezzo diminuirà.

Sul perché, invece, le azioni sono aumentate è più difficile da spiegare. Direi impossibile da spiegare esattamente.

Possiamo fare una considerazione però, nata dalla citazione di Buffett di prima.

L’evidenza dell’aumento dell’inflazione potrebbe portare a pensare che le aziende possano aumentare i prezzi per difendere i propri margini di profitto.

Quindi gli investitori hanno l’aspettativa di un aumento dei prezzi dei prodotti venduti dalle aziende, che conseguentemente miglioreranno i margini, gli utili e così il prezzo delle azioni.

Come sempre esiste una buona e una cattiva notizia.

- La cattiva notizia è che un’inflazione così alta causerà la distruzione della domanda e soffocherà l’attività industriale.

- La buona notizia è che gli investitori che si accorgono di questo cambiamento in atto hanno ancora tempo per preparare i loro portafogli.

La buonissima notizia, invece, è che le prossime newsletter saranno incentrate sul tema dell’inflazione, sul come difenderti, adeguare il tuo portafoglio di investimenti e saperne di più per non essere mai impreparat*.

Alla prossima,

Francesco