Nel precedente articolo ti ho parlato della globalizzazione, secondo alcuni giunta al capolinea. Più o meno ogni anno è successo “quello o quell’altro episodio” che ha fatto pensare “E’ arrivata la fine della globalizzazione!”.

Anche oggi siamo testimoni di un episodio che (a ragione) può far pensare allo stesso modo.

La Russia non è una “Paese” qualsiasi (e la Cina tantomeno).

Arrivare ad un conflitto diretto con uno (o entrambi) questi Paesi non è roba da poco. Poi, fa una certa impressione sentire che un’azienda del calibro di McDonald’s ha deciso di chiudere definitivamente il suo business in Russia.

Questo apre alla possibilità che altre la imitino, creando una situazione tutt’altro che “pro globalizzazione” (nel momento in cui sto scrivendo, l’ha già seguita Starbucks).

Non che i russi (o qualsiasi altro popolo) non riescano a sfamarsi senza McDonald’s, ma capisci che non si tratta di una mossa in linea con i liberi scambi commerciali e l’integrazione economica internazionale che hanno reso così famose e profittevoli certe aziende.

Oltre McDonald’s, ti viene in mente qualche altra grossa azienda che ha prosperato (anche) grazie all’espansione del proprio business al di fuori dei confini nazionali?

Facebook, Google, Apple, Amazon, Microsoft e Netflix, per citarne alcune.

Queste aziende più di altre hanno prosperato grazie al fatto di poter produrre e vendere i loro prodotti e servizi in tutto il mondo.

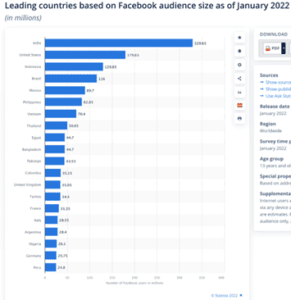

Facebook con 2,9 miliardi di utenti (per non contare quelli delle altre app che gestisce) è il social più popolare al mondo e il suo maggior numero di utenti è in India.

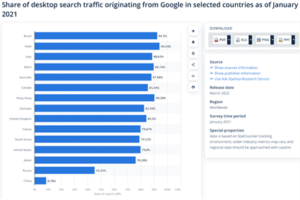

Google (Alphabet) non è un motore di ricerca famoso solo nel suo Paese di origine perché veicola circa l’80% del traffico online in tantissimi altri Paesi del mondo (esclusi Russia e Cina, dove la percentuale è ben più contenuta).

Amazon deve una bella fetta dei suoi ricavi alle vendite da parte dei “venditori terzi” (ovvero gli altri negozi che usano Amazon per vendere i loro prodotti) e su oltre 2,6 milioni di venditori terzi che si appoggiano ad Amazon, ben 1,5 milioni si trovano fuori dagli Usa.

Mi fermo qui perché credo che il punto sia chiaro.

Ma allora, visto il clima internazionale che sta tirando, sarà che le Faang stanno giungendo al capolinea?

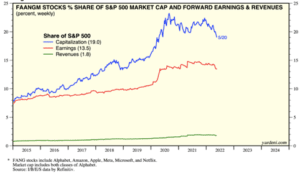

Un segnale per alcuni allarmante arriva dal grafico che segue.

Il grafico mostra il rapporto tra l’andamento dei titoli “FANMAG” (esistono una miriade di acronimi che raggruppano queste aziende) con quello dell’indice benchmark S&P 500.

Come puoi vedere, questo rapporto ha raggiunto un picco a metà 2020 per poi lateralizzare e scendere fino ad oggi.

Di pari passo è diminuito anche il “peso” della loro capitalizzazione (linea blu), dei loro utili (linea rossa) e dei loro ricavi (linea verde), rispetto al paniere di aziende che fanno parte dell’S&P 500.

Amazon, Apple, Alphabet (Google), Microsoft, Meta (Facebook) e Netflix sono tra i colossi aziendali che più di altri incarnano il fenomeno della globalizzazione.

Vedere la loro sovraperformance (rispetto al mercato generale) e la loro capitalizzazione tornare indietro di anni, secondo alcuni fa suonare un campanello d’allarme sul possibile declino del loro predominio.

Anticipare il tramonto di un’azienda non è così facile, soprattutto in un periodo nel quale in Borsa sta scendendo un po’ tutto.

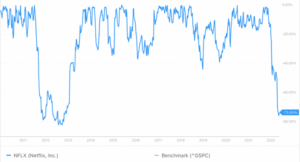

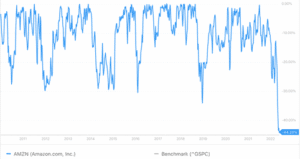

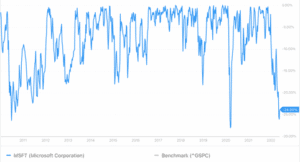

Però, il pessimismo riguardo alle big tech è stato rafforzato dal fatto di vedere alcune di esse (Meta e Netflix in primis) comportarsi come una qualunque “penny stock” (ovvero aziende di solito molto piccole che subiscono crolli repentini e profondi).

Infatti, le big tech hanno per anni ricoperto il ruolo di “safe haven“, titoli nei quali potevi “stare tranquillo” anche in periodi di tempesta.

Ma questo ruolo è stato da troppe persone “mitizzato” (a causa della mostruosa performance positiva degli ultimi anni), dimenticando la storia di questi titoli, tutt’altro che esenti da crolli repentini (a seguire ne puoi vedere alcuni degli ultimi 10 anni).

Alcuni stanno intravedendo un ripetersi delle condizioni economiche e di mercato degli anni ‘70 (alta inflazione, bassissima crescita economica, prezzo del petrolio in aumento, bear market).

In quegli anni, c’era un gruppo di titoli che ricoprivano uno status simile a quello che hanno le FANMAG oggi: i titoli “Nifty Fifty” (i “50 chic”).

Questo nomignolo identificava 50 aziende a grande capitalizzazione che tra gli anni ‘60 e ‘70 erano considerate come stabili e solide azioni growth da “buy &hold” (ovvero da tenere nel cassetto per il lungo periodo).

Le aziende di questo gruppo “chic” erano affermate nel loro settore, godevano di solidi bilanci e utili, oltre che di attraenti tassi di crescita.

Le aspettative su questi titoli erano talmente ottimiste che si pensava che i loro alti livelli di crescita giustificassero qualsiasi loro prezzo, per quanto elevato.

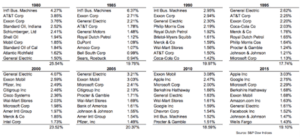

Poiché non esiste una lista ufficiale di titoli “Nifty Fifty”, nella tabella in basso puoi vedere l’elenco dei 24 titoli sui quali c’era il maggior consenso.

A questi titoli fu attribuito il merito di gran parte della salita degli indici americani tra gli anni ‘60 e gli anni ‘70, effetto che però si capovolse a metà degli anni ‘70.

Nel 1973/74 iniziò (quello che a posteriori sappiamo essere stato) un “bear market” che affossò i prezzi di tantissimi titoli, in particolare quelli growth, famose “Nifty Fifty” comprese.

Durante quel bear market, questi titoli sottoperformarono pesantemente il mercato.

E cos’è successo a questi celebri titoli dopo il bear market?

Come ti puoi aspettare, ognuno ha avuto un’evoluzione diversa.

Alcune andarono in bancarotta (come Polaroid), altre non riuscirono più a tornare allo “splendore” del passato (come IBM) e altre ancora superarono anche le aspettative più rosee (come Walmart).

Sarà questo il destino riservato anche alle potenti FANMAG?

E’ possibile.

Anche senza un mercato ribassista di mezzo come quello attuale, i rapporti di forza tra le aziende cambiano “continuamente” nel tempo (o almeno più spesso di quanto pensiamo).

Per questo pensare di “investire tutto sulle aziende più grandi perché tanto sono loro il mercato” rischia di far incappare un investitore in brutte sorprese.

Chi investe in singole azioni inoltre deve ricordare sempre che la volatilità (oscillazioni di prezzo) a cui è sottoposto un singolo titolo, non si può paragonare a quella di un indice come l’S&P 500.

Ed è questa componente a segnare la grande differenza di capitale e gestione del rischio che ogni investitore dedica all’uno e all’altro.

Rielaborando una famosa frase del grande investitore Templeton, “questa volta è sempre diverso” quando si parla delle condizioni di mercato, un organismo complesso che nel tempo si trasforma.

Ma non è mai diverso quando si parla del comportamento degli investitori (che rischiano di incappare negli stessi bias).

Ciò che rimane costante nel tempo è che investire con successo è una combinazione tra avere pazienza, controllare i rischi (diversificazione), riuscire a controllare le tue emozioni e combattere i bias comportamentali.

Alla prossima,

Francesco