In questi giorni, l’inflazione rimane l’argomento economico più trattato e più discusso.

Anche Google sta venendo sommerso da richieste per saperne di più.

In più i giornali, fanno del loro, usando sempre toni ultra-allarmistici perché la paura vende.

Ma ha davvero senso concentrarsi ossessivamente sull’inflazione e sul suo andamento?

No, e per due ragioni.

Il primo motivo, quello principale, è che il livello di inflazione generale è una variabile fuori dal tuo controllo.

C’è poco da fare.

Non puoi scrivere una mail di reclamo al “responsabile dell’inflazione” per sistemare le cose.

O cambi paese (ed in questo periodo l’inflazione è comunque dappertutto), o devi tenertela.

Un conto è lavorare sulla propria inflazione personale, cercando di tagliare le spese più inutili e che sono aumentate di più a livello di prezzo.

Ma in questo caso, l’inflazione è solo una spinta (mica tanto) gentile, per dirla alla Thaler.

Una buona gestione delle finanze personali dovrebbe essere la priorità di ogni risparmi(investi)tore, visto che, come dice la parola che ho coniato, ogni investitore è anche un risparmiatore.

L’inflazione può essere quindi una “buona scusa” per ricominciare a mettere ordine nelle proprie finanze personali.

La seconda ragione per cui non vale la pena concentrarsi solo sull’inflazione è che è solo un parametro tra tanti.

In molti stanno cercando di capire questo periodo chiedendo aiuto alla Storia, andando a vedere cosa è successo l’ultima volta che c’è stata una fiammata di inflazione di questo tipo.

Negli anni Settanta.

Ma la situazione, rispetto ad allora, è molto diversa, in Italia e nel resto del mondo.

L’Italia non era una nazione in stagnazione economica come adesso, anzi era una delle nazioni più in crescita.

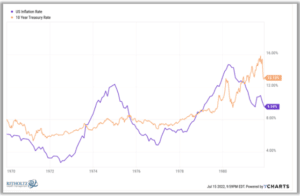

Il debito pubblico era più basso, ed i tassi di interesse che venivano concessi acquistando BTP erano vicini o in alcuni casi superiori al tasso di inflazione.

E prima che qualcuno venga a dire: “Eh, la solita Italia”, la stessa identica situazione si è verificata anche negli USA, una delle due superpotenze economiche dell’epoca.

Da questo punto di vista, per noi risparmia(investi)tori oggi la situazione purtroppo è più difficile.

I rendimenti delle obbligazioni governative in Europa e negli USA sono molto più bassi rispetto al livello di inflazione attuale.

E pure le azioni, non è che siano esattamente disponibili con un grosso sconto da quando ci troviamo in questa situazione

I fondi azionari sono scesi di un 10% o poco più da inizio anno, non esattamente una grande occasione per accumulare.

In compenso, rispetto agli anni Settanta, ci sono anche degli aspetti positivi.

Ad esempio, la possibilità di investire in fondi ben diversificati e di non essere troppo dipendenti dall’Italia, per quanto riguarda gli investimenti.

Onestamente, non so per quanto tempo durerà questa inflazione così alta.

Ma quello che posso dirti è di considerarla, assieme alle altre condizioni non proprio favorevoli di questo periodo, come una mano sfortunata di una partita di poker (o qualsiasi gioco di carte ti piaccia).

Consapevole che, se continui a lavorare sulla tua situazione finanziaria personale per migliorarla e nel frattempo porti avanti la tua strategia di investimento, alla fine di questo periodo ne uscirai più forte, e pure con qualche soldo in più sul tuo conto corrente.

Pronto (o pronta) ad affrontare la prossima sfida.

Alla prossima,

Francesco